Solicited Corporate Credit Rating per SCIUKER FRAMES SPA: A3 (First Issuance)

modefinance ha pubblicato sul sito CRA il Corporate Credit Rating (Solicited) di SCIUKER FRAMES SPA assegnando il giudizio di A3 (first issuance). L’analisi evidenzia come il soggetto abbia buone capacità di onorare le obbligazioni assunte.

Il Gruppo Sciuker, con la sua Capogruppo Sciuker Frames S.p.A., è attivo nella produzione di finestre e infissi eco-sostenibili, basata su una tecnologia brevettata che le ha permesso di definire nuovi standard produttivi ed estetici per il settore dei serramenti. La Sciuker, attiva dal 1999, pur operando in un mercato particolarmente frammentato e presidiato localmente da realtà di piccole dimensioni, è cresciuta nel tempo fino a diventare uno dei principali player in Italia nel segmento della progettazione e produzione di finestre in legno/metallo. La Società è riuscita a ritagliarsi questo spazio puntando su una brand identity che mette al centro la responsabilità sociale, con riferimento all’attenzione per l’ambiente, all’innovazione tecnologica e alla presenza capillare della propria rete di vendita sul territorio. Nel 2018 ha compiuto un ulteriore significativo passo quotandosi sul segmento AIM di Borsa Italiana. Nel 2020 ha poi fatto il suo ingresso nel mercato della riqualificazione energetica e sismica attraverso la controlla Sciuker Ecospace, anch’essa in continua crescita. Anno di notevole rilevanza anche il 2021, che ha visto l’acquisizione da parte della Capogruppo di G.C. Infissi PVC S.r.l. e di Teknika S.r.l.., cui hanno fatto seguito le operazioni del 2023 che hanno visto l’ingresso nel Gruppo della SCK Force S.r.l., della D&V S.r.l. e della DG S.r.l nell’ambito del progetto “deWol Industries”.

Key Rating Assumptions

Il Gruppo Sciuker presenta una situazione economico-finanziaria e patrimoniale apprezzabile, tale da indicare un adeguato stato di salute a livello complessivo. Il fatturato (129,17 mln di euro) in espansione del +79% YoY, ha garantito un rafforzamento dei margini operativi e dell’utile netto (20,65 mln di euro; +38,8%). La performance in termini di redditività risulta apprezzabile, con un buon ritorno sui ricavi (33%), nonché indicatori di ROI e ROE su ottimi livelli. Anche sul fronte della gestione del rapporto impieghi/fonti a breve non si riscontrano criticità, l’equilibrio finanziario appare adeguato.

Il Gruppo presenta tempistiche di rotazione del magazzino e di incasso più lunghe di quelle del peer group di riferimento analizzato; ad ogni modo, risulta pienamente garantito l’equilibrio tra entrate e uscite di cassa. Infine, sul fronte della solvibilità si registra un incremento dei debiti finanziari, necessari a sostenere gli investimenti e la crescita. Il Gruppo risulta comunque sufficientemente patrimonializzato (55,48 mln di euro) da poter garantire un equilibrio tra mezzi propri e indebitamento finanziario netto. Quest’ultimo risulta peraltro adeguatamente sostenuto dalla marginalità operativa prodotta.

Risulta corretta anche la gestione delle linee di credito accordate dal sistema bancario, nonché il pieno rispetto dei covenant finanziari previsti dal prestito obbligazionario in essere.

Il principale azionista della Sciuker Frames S.p.A è H. Arm S.r.l., di proprietà della famiglia Cipriano, mentre la maggior parte delle rimanenti azioni sono negoziate sul segmento AIM di Borsa Italiana. Gli organi di amministrazione e di controllo hanno forma collegiale e risultano adeguatamente composti. L’attività di revisione è affidata alla società BDO Italia S.p.A. Inoltre, nel corso del 2020, la Società ha adottato il Modello Organizzativo ex D.Lgs. 231/2001 garantendo così un sistema di controllo efficace ed affidabile.

La struttura di gruppo risulta chiara e di facile identificazione.

Dall’analisi del peer group settoriale emerge come il Gruppo SCK presenti un ottimo posizionamento dimensionale che lo annovera tra le realtà con i più alti livelli di fatturato all’interno del campione di riferimento. Per quanto concerne la solvibilità e la redditività il posizionamento ottenuto è da reputarsi buono, di diversi punti superiore al 50° percentile della distribuzione del campione. Analizzando il trend di settore si rileva che negli ultimi tre anni le aziende presentano indicatori di liquidità e redditività su livelli pienamente adeguati. Complessivamente sufficiente anche la solvibilità. La distribuzione delle imprese del settore, inoltre, mostra una concentrazione delle stesse al di sopra della soglia di sufficienza, a sottolineare come il peer group nel suo complesso si dimostri in salute.

Il settore delle costruzioni, trainato soprattutto dalla manutenzione straordinaria abitativa sostenuta dagli incentivi fiscali rivolti alla ristrutturazione e alla riqualificazione energetica, ha evidenziato nel 2022 una buona crescita, consolidando gli ottimi risultati dell’anno precedente. Guardando, infine, al contesto macroeconomico si prevede una crescita modesta nel 2023, ma i dati potrebbero essere rivisti in miglioramento nei prossimi mesi.

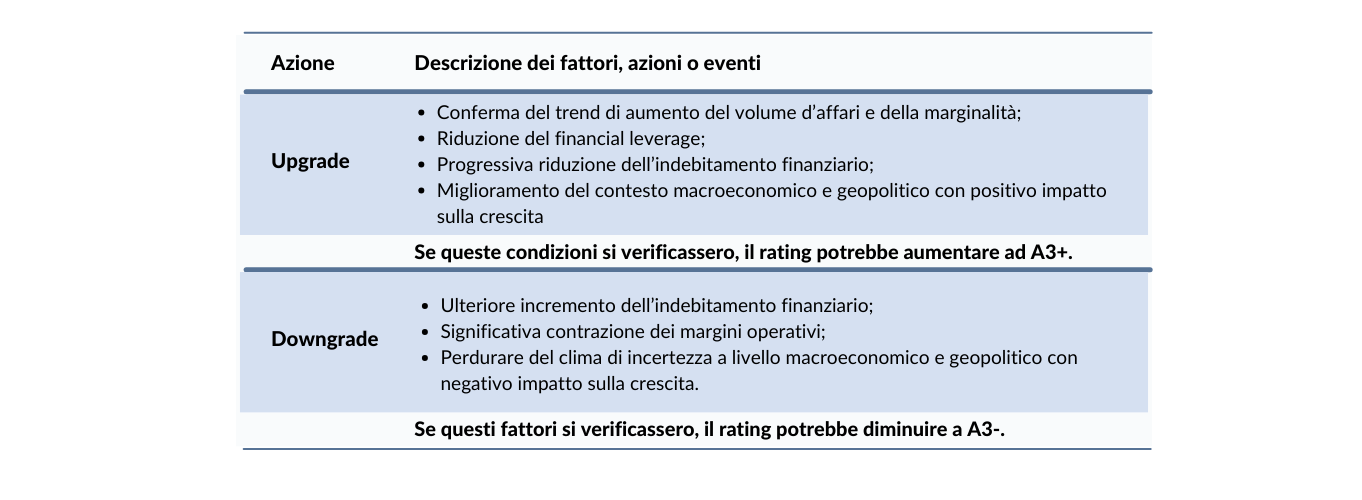

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata è un acquirente di servizi ausiliari forniti da modefinance (rating privato). Modefinance garantisce che tale situazione non implica un conflitto di interessi nell'emissione del presente rating.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Elisa Graffi, Rating Analyst

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com