Solicited Corporate Credit Rating per SPOT LIGHT IMPORT EXPORT SRL: A3- (First Issuance)

modefinance ha pubblicato sul sito CRA il Corporate Credit Rating (Solicited) di SPOT LIGHT IMPORT EXPORT SRL assegnando il giudizio di A3- (first issuance). L’analisi evidenzia come il soggetto abbia buone capacità di onorare le obbligazioni assunte.

La Società SPOT LIGHT IMPORT EXPORT S.R.L. nasce nel 2002 come advertising agency specializzata in comunicazione integrata, social media marketing e produzione contenuti e video in ambito pubblicitario. Dal 2020, con l’ingresso del Sig. Napoletano Giuseppe quale socio unico, le attività della società hanno subito una diversificazione. Il sig. Napoletano ha infatti voluto cogliere opportunità di business nell’ambito della costruzione, commercializzazione e locazione di tabelloni pubblicitari, nonché sull’import/export di materiali destinati al settore della cartellonistica e della stampa pubblicitaria. Da qui la modifica della ragione sociale, da “Spot Light Advertising” a “Spot Light Import Export S.r.l.”. Per dar seguito al trend di crescita dei ricavi registrata negli ultimi anni, la Società intende far leva su due importanti investimenti: un centro stampa in provincia di Caserta e un headquarter vicino a Milano con cui punta a dar vita ad un distretto dell’advertising punto di riferimento anche per altre agenzie e professionisti di settore.

Key Rating Assumptions

La SPOT LIGHT IMPORT EXPORT S.R.L. presenta una situazione economico-finanziaria adeguata, caratterizzata in primis da una totale assenza di ricorso all’indebitamento finanziario che segue alla volontà del socio di puntare su un’efficiente gestione di incassi e pagamenti, tale da garantire un’autonomia sul fronte della liquidità necessaria all’operatività. Ciò, insieme alla prevalenza del patrimonio netto (1,40 mln di euro) sulle passività (1,06 mln di euro), fa sì che gli indicatori di solvibilità si attestino su una buona dimensione.

Adeguato il profilo di liquidità, con indicatori superiori all’unità, nonché il flusso di cassa mediante il core business, che ha permesso il completo finanziamento degli investimenti e il rimborso integrale dei debiti verso banche. I ricavi di vendita (5,42 mln di euro) segnano un +6% YoY, che conferma il positivo trend degli ultimi esercizi. Oggi la maggior parte del fatturato societario (45%) è legato al comparto industriale della costruzione, commercializzazione, manutenzione, assistenza e locazione di tabelloni pubblicitari, seguito dal commercio all’ingrosso di materie prime necessarie al settore pubblicitario (25%). I margini operativi si mantengono pressoché stabili rispetto al 2021, visto l’aumento dei costi di produzione andato di pari passo con l’espansione dei volumi di vendita. L’utile netto si attesta a 309 mila euro (+5,82%), tale da garantire un ROE del 21,99% che, insieme al ROI (18,22%) e alla marginalità percentuale sui ricavi (10%) fa sì che complessivamente la performance reddituale risulti adeguata.

La struttura proprietaria, così come l’assetto di governance e controllo, non presenta complessità. Infatti, come detto in precedenza, la Società risulta essere unipersonale, con il sig. Napoletano Giuseppe in qualità di socio unico. Egli ricopre anche il ruolo di amministratore affiancato dal sig. Della Posta Pietro. Ad oggi, non è invece presente alcun organo di controllo, ma – a tal proposito – la Società si è già attivata per provvedere alla nomina dello stesso dal 1° gennaio 2024. Il rafforzamento dell’assetto di governance e controllo appare necessario e auspicabile in considerazione del progetto di crescita dimensionale cui la Società mira a partire dal 2024.

L’analisi del peer group settoriale analizzato ha messo in luce una positiva tendenza delle performance del settore nelle tre aree di analisi. Il peer group registra infatti un miglioramento degli indicatori di solvibilità nel periodo 2019-2022, raggiungendo un sufficiente equilibrio tra mezzi propri e di terzi. Del tutto adeguato appare il profilo di liquidità, ove si ravvisa una situazione di equilibrio finanziario. La performance reddituale dopo la ripresa post Covid, si conferma buona anche nel 2022, con i principali ratios su valori superiori a quelli pre-pandemia. Nel confronto con suddetto peer group, la Società esprime un posizionamento elevato per quanto concerne la dimensione e la solvibilità. Anche il livello raggiunto dalla redditività appare adeguato, tale da posizionare la Società oltre la mediana del campione analizzato.

Guardando, infine, al contesto macroeconomico dell’Italia si prevede una crescita modesta nel 2023, cui dovrebbe seguire un periodo di ulteriore rallentamento della crescita nel corso del 2024, a causa del perdurare del generale clima di incertezza a livello macroeconomico e geopolitico globale.

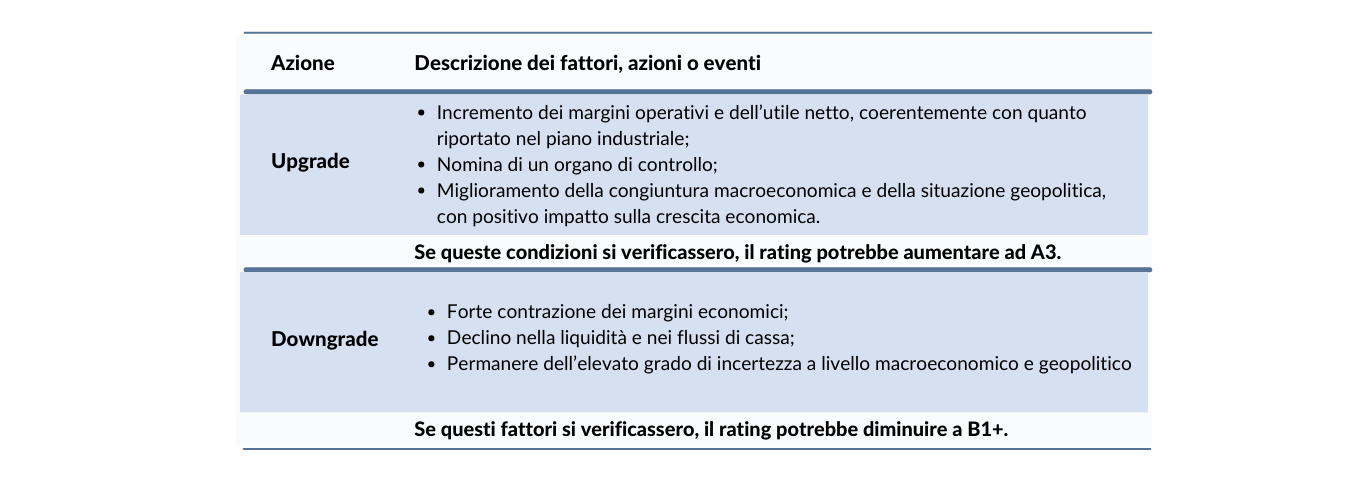

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata è un acquirente di servizi ausiliari forniti da modefinance (rating privato). Modefinance garantisce che tale situazione non implica un conflitto di interessi nell'emissione del presente rating.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Elisa Graffi, Rating Analyst

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com