Corporate Credit Rating per BORGOSESIA S.P.A.: A3- (Upgrade)

modefinance ha pubblicato sul sito il Corporate Credit Rating (Solicited) di BORGOSESIA S.P.A. assegnando il giudizio di A3- (Upgrade). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza ad avverse e mutate condizioni economiche.

La Società BORGOSESIA S.P.A. è una Società per Azioni quotata presso il mercato Telematico Azionario di Borsa Italiana operante nel settore degli investimenti e nella loro gestione per conto di terzi investitori. La Società nasce nel 1873 come operatore nel settore tessile e laniero, subendo poi nel corso dei decenni diversi cambi di proprietà. BORGOSESIA S.P.A. è un Gruppo articolato in due distinte divisioni: BORGOSESIA REAL ESTATE, focalizzata negli investimenti immobiliari, e BORGOSESIA ALTERNATIVE, incentrata su investimenti di natura prettamente mobiliare.

Key Rating Assumptions

BORGOSESIA S.P.A. presenta una situazione economico-finanziaria nel suo complesso buona, caratterizzata da una solida solvibilità, con l’indice di copertura delle immobilizzazioni che si mantiene adeguato. La redditività si dimostra anch’essa solida e con indicatori in espansione.

La Società detiene una Governance ben strutturata, all’interno della quale si evidenzia un Consiglio di Amministrazione ed un Collegio Sindacale adeguatamente composto, mentre la revisione dei conti è affidata ad una società di revisione.

BORGOSESIA, società per azioni, quotata sul mercato Euronext Milan (EXM) promosso e gestito da Borsa Italiana, nasce nel 1873 ed inizia la propria attività nel settore tessile e laniero. Nel 2006 perfeziona il processo di integrazione del settore immobiliare. A fine 2021 BORGOSESIA cede a DDM INVEST III AG una partnership, siglata nel 2021, con il GRUPPO CONSULTINVEST, costituendo la BGS MANAGEMENT S.R.L. con capitale detenuto pariteticamente. In relazione alla dimensione, rispetto al campione di riferimento, la società presenta un livello sufficiente; la solvibilità risulta soddisfacente, mentre la redditività è da considerarsi performante, dati che avvalorano il buon posizionamento in termini di crescita di fatturato e utile.

I dati settoriali, invece, evidenziano uno stato di salute generale sufficiente nell’arco temporale di riferimento. Dando uno sguardo al mercato immobiliare residenziale nel 2021, questo ha registrato una ripresa superiore alle attese, in quanto, nei primi nove mesi del 2021, il numero di abitazioni compravendute è aumentato del 43,1% su base annua. Su tale crescita, un contributo rilevante viene dai mercati periferici che manifestano un incremento del 46,6%; positive anche le compravendite nei comuni capoluogo che registrano un +36,1% rispetto ai primi nove mesi del 2020. Infine, il quadro macroeconomico relativo all’Italia evidenzia come la ripresa nel 2021 abbia complessivamente rispettato le previsioni, con una crescita economica sostenuta e che potrebbe confermarsi anche nei prossimi anni. Le recenti tensioni geopolitiche minano tuttavia le previsioni, soprattutto per quanto concerne il mantenimento di un’adeguata crescita economica, con i consumi interni che rischiano di risentire dell’aumento dell’inflazione. I dati previsionali 2022 rischiano pertanto di essere rivisti al ribasso.

Sensitivity Analysis

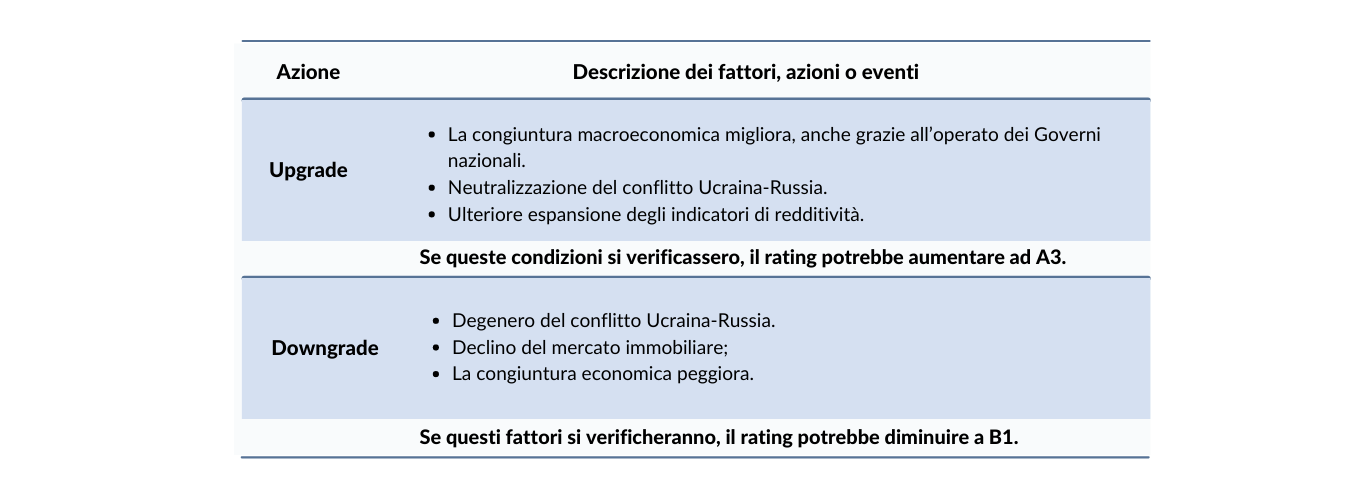

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente dei servizi ausiliari forniti da modefinance (software per il rischio di credito). Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Stefania Latin (Rating Analyst)

stefania.latin@modefinance.com

+39 040 3756740

Assistant Analyst – Fabio Politelli (Rating Analyst)

fabio.politelli@modefinance.com

+39 040 3756740

Responsible for Rating Approval – Pinar Dilek

pinar.dilek@modefinance.com

+39 040 3756740