Solicited Corporate Credit Rating per NAZIONE VERDE S.R.L: B1- (Affirm)

modefinance ha pubblicato sul

sito CRA il Corporate Credit Rating (Solicited) di NAZIONE VERDE S.R.L assegnando il giudizio di B1- (Affirm). L’analisi evidenzia come il soggetto presenti una situazione economico-finanziaria adeguata e risulti in grado di fronteggiare avverse condizioni economiche nel medio e lungo periodo.

NAZIONE VERDE S.R.L. è una società a socio unico costituita nel 2017 con l’obiettivo di investire nella Green Economy e nella riqualificazione energetica del patrimonio immobiliare pubblico e privato operando come general contractor. Il management societario intende consolidare la propria posizione di player nel settore, diversificando e ampliando il proprio business. In quest’ottica la Società ha già avviato importanti investimenti volti ad ampliare la dotazione di asset materiali, nonché a dar vita alle nuove imprese controllate che giocheranno un ruolo fondamentale nell’implementazione del business delle energie rinnovabili, in primis del fotovoltaico. Dopo un 2021 positivo, anche il 2022 ha visto una conferma del trend di crescita del volume d’affari, con il valore della produzione in crescita del +93% YoY, attestatisi a 26,9 mln di euro.

Key Rating Assumptions

La società NAZIONE VERDE S.R.L. presenta una situazione economico-finanziaria complessivamente sufficiente. Il 2022 ha visto la conferma del trend di crescita del volume di affari, che ha segnato un ulteriore +21% YoY, che ha portato i ricavi a quota 23,4 mln di euro. Nonostante ciò, i significativi incrementi sul fronte dei costi della produzione (+179% YoY) sono stati la causa della flessione dei margini operativi e dell’utile netto (2,88 mln di euro). Ad ogni modo, gli indicatori di redditività si confermano pienamente adeguati, così come l’equilibrio finanziario da un punto di vista statico. Dall’analisi dei flussi di cassa emerge come la Società – a differenza di quanto fatto nel 2021 – sia stata in grado di generare un positivo e cospicuo flusso operativo (1,8 mln di euro) che, insieme alle nuove risorse finanziarie arrivate dal canale bancario (3,75 mln di euro), è andato a sostenere il piano di sviluppo e gli investimenti finalizzati ad ampliare la dotazione di asset materiali nonché a dar vita alle nuove imprese controllate che saranno fondamentali per sviluppare il business delle energie rinnovabili, in primis del fotovoltaico. Infine, per ciò che attiene l’area della solvibilità, la Società risulta dotata di una sufficiente patrimonializzazione (6,68 mln di euro) e l’indebitamento di natura finanziaria – seppur in aumento – appare sostenibile sia in rapporto al patrimonio netto, che al margine operativo lordo (4,86 mln di euro). In aggiunta a ciò, dalla visura Centrale Rischi di Banca d’Italia emerge una buona gestione delle linee di credito.

La Società nasce nel 2017 e attualmente il management è focalizzato sulla volontà di consolidare la posizione di player di riferimento nell’attuazione delle incentivazioni eco-bonus e sisma-bonus, diversificando e ampliando la propria operatività. Nel 2022 la Società ha rafforzato il suo assetto di governance e controllo dotandosi di un consiglio di amministrazione cui si affianca l’operato di un Collegio Sindacale. La Società ha provveduto inoltre alla nomina di un organismo di vigilanza ex-231/2001.

La struttura societaria appare chiara e facilmente identificabile: il controllo è riconducibile a cinque persone fisiche, che operano per tramite della controllante NV Holding S.r.l. (69,92%). La Società detiene a sua volta partecipazioni di controllo (100%) in sei aziende neocostituite nel 2022 al fine di sviluppare il business delle rinnovabili, come detto in precedenza. Non si riscontrano negatività in capo alla Società, ai soci o ai membri dell’organo amministrativo.

La Società presenta un posizionamento di gran lunga superiore alla mediana di settore sia per quanto concerne la dimensione, sia per quanto concerne la redditività, mentre in termini di solvibilità esprime un posizionamento debole. Va però ricordato che nel 2022 l’indicatore di leverage della Società ha registrato un apprezzabile miglioramento grazie al rafforzamento della patrimonializzazione.

Il peer group settoriale manifesta un adeguato livello di solvibilità e un corretto equilibrio finanziario, mentre la redditività risulta in crescita nel corso dell’ultimo esercizio in esame.

Il settore delle costruzioni e, più in generale, quello della riqualificazione energetica degli immobili, vive un periodo di apprezzabile ripresa, sebbene siano emerse alcune importanti criticità che rischiano di compromettere l’andamento positivo del trend. Per ciò che attiene invece il quadro macroeconomico relativo all’Italia si prospetta una crescita modesta nel 2023, con tassi in rialzo, inflazione e sfavorevole congiuntura economica. Successivamente a ciò, si prevede un periodo di crescita con tendenza superiore a quella pre-pandemica. I dati previsionali macroeconomici potrebbero essere rivisti in miglioramento.

Sensitivity Analysis

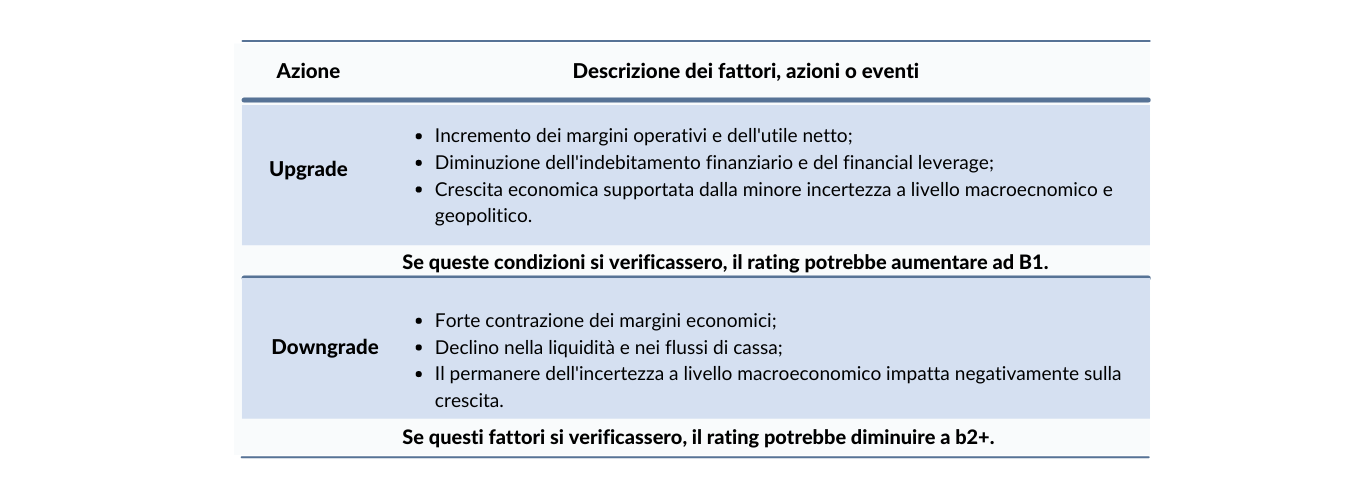

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

Modefinance ha fornito alla società valutata il servizio ausiliario ESG Assessment. Modefinance garantisce che la prestazione di servizi ausiliari non determina un conflitto di interessi con le sue attività di rating.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Elisa Graffi (Rating Analyst)

elisa.graffi@modefinance.com

Responsible for Rating Approval – Pinar Dilek (Rating Process Manager)

pinar.dilek@modefinance.com