Solicited Corporate Credit Rating per ORIGINAL BIRTH S.P.A.: B1 (First Issuance)

modefinance ha pubblicato sul sito CRA il Corporate Credit Rating (Solicited) di ORIGINAL BIRTH S.P.A. assegnando il giudizio di B1 (first issuance). L’analisi evidenzia come il soggetto presenti una situazione economico-finanziaria adeguata e risulti in grado di fronteggiare avverse condizioni economiche nel medio e lungo periodo.

La società ORIGINAL BIRTH S.P.A. è attiva dal 1979 nel mercato indipendente aftermarket (IAM) del settore automobilistico. Offre una vasta gamma di componenti, rivolgendosi sia al mercato nazionale che a quello internazionale. La quota di mercato della società è andata ampliandosi negli ultimi anni, grazie alle nuove linee produttive, all’allargamento della rete commerciale e delle partnership, nonché ai continui investimenti, che rappresentano il principale volano di crescita su cui il management intende puntare anche negli anni a venire.

Key Rating Assumptions

La Società presenta una situazione economico-finanziaria caratterizzata da un buon livello di patrimonializzazione e da un indebitamento finanziario pienamente sostenibile, come dimostrato dal financial leverage e dal rapporto PFN/MOL, entrambi su valori contenuti.

Nel 2021 i ricavi di vendita hanno segnato un +15% (17,7 mln di euro), che ha reso possibile un’espansione del margine operativo lordo. Gli indicatori di redditività si attestano su valori sufficienti. Per ciò che attiene la gestione del rapporto impieghi/fonti a breve si osserva un current ratio pienamente adeguato e, seppur la liquidità risulti in flessione, è apprezzabile la capacità della Società di generare un flusso operativo positivo, risultante da un cospicuo autofinanziamento e da una gestione efficiente del capitale circolante netto. In aggiunta a ciò, si segnala una corretta gestione delle linee di credito.

La Società è dotata di un organo amministrativo e di un organo di controllo collegiali e presenta una struttura societaria lineare, che vede la presenza di un socio unico rappresentato dalla Emera S.p.A.., holding della famiglia Chianese.

L'analisi del peer group evidenzia performance adeguate in tutte le aree considerate. La Società, confrontata con il suddetto peer group, si posiziona ad un buon livello in termini di dimensione e solvibilità, mentre la redditività risulta inferiore al 50° percentile. Va comunque ricordato che ROI e ROE presentano valori di per sé sufficienti, se considerati in una prospettiva stand alone.

Il contesto macroeconomico e geopolitico risulta ancora incerto, seppur si ravvisino primi segnali di miglioramento che potrebbero portare a rivedere al rialzo le stime economiche per i prossimi mesi. Anche il settore automotive, nel quale la Società opera, è stato inevitabilmente impattato dalla congiuntura macroeconomica, ma si stima comunque una graduale ripresa delle vendite e della produzione nel periodo 2023-2027, con contributo non trascurabile della mobilità elettrica.

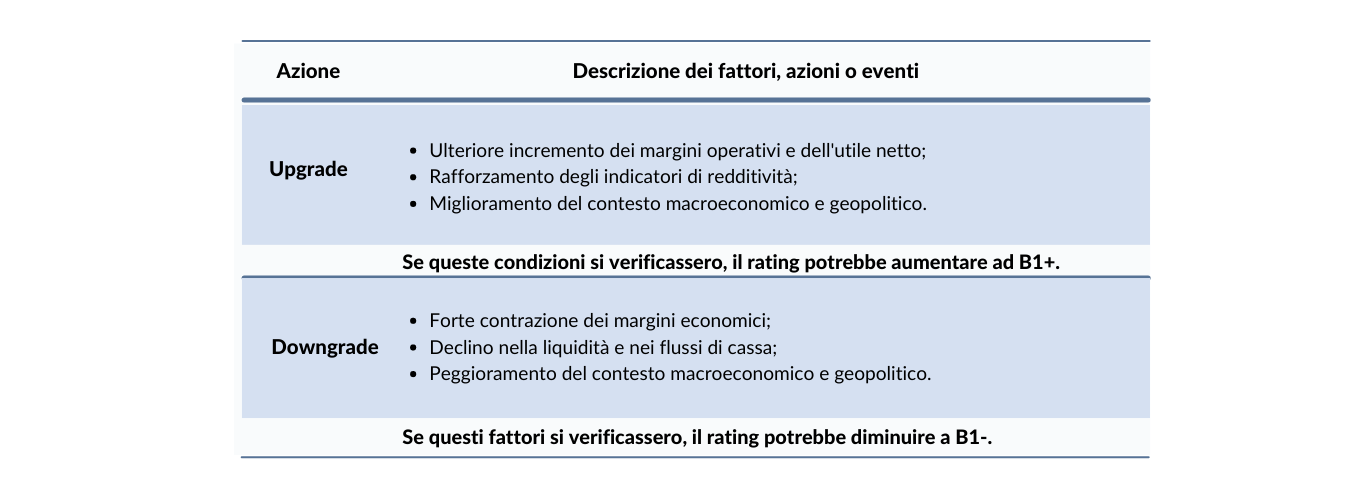

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Elisa Graffi, Rating Analyst

elisa.graffi@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com