Solicited Corporate Credit Rating per PASSUELLO F.LLI S.R.L.: A3- (Downgrade)

modefinance ha pubblicato sul

sito CRA il Corporate Credit Rating (Solicited) di PASSUELLO F.LLI S.R.L. assegnando il giudizio di A3- (downgrade). L’analisi evidenzia come il soggetto abbia buone capacità di onorare le obbligazioni e una minima dipendenza dalle avverse e mutate condizioni economiche.

Passuello F.lli S.r.l., con sede a Calalzo di Cadore (BL), è una società a conduzione familiare e con una lunga tradizione, ed opera da diversi decenni nel settore energetico ed in particolare nella fornitura di energia elettrica, gasolio, gas GPL, metano e pellets.

Key Rating Assumptions

La società PASSUELLO FRATELLI S.R.L. presenta una situazione economico-finanziaria buona, all’interno della quale è possibile apprezzare in particolar modo una solida struttura patrimoniale. La gestione del rapporto fra impieghi e fonti a breve termine è anch’essa adeguata.

Nel corso del 2021 la redditività risulta essere peggiorata, posizionandosi ad un livello sufficiente seppur migliorabile. L’analisi dei flussi di cassa rileva come la Società nel corso del 2021 sia stata comunque in grado di aumentare le proprie disponibilità liquide, nonostante il notevole assorbimento del capitale circolante netto (dovuto ad un incremento dei crediti verso clienti) che ha portato la gestione operativa ad assorbire considerevoli risorse (-3,9 milioni di euro). Grazie all’attività di finanziamento (+4,5 milioni di euro), le risorse liquide sono state più che sufficienti a coprire sia l’attività operativa che quella di investimento (-347 mila euro).

Per quanto riguarda l’analisi della Centrale dei Rischi della società PASSUELLO FRATELLI SRL, la società non presenta alcuna criticità e non sono stati evidenziati episodi di contestazioni o di tensione finanziaria lungo nessuna delle tipologie di affidamento.

Passuello Fratelli Srl è una società a conduzione familiare che gode di una lunga esperienza nel settore, la cui principale azionista (30,77%) presenta un’adeguata situazione economico finanziaria. Per quanto riguarda l’organo amministrativo questo è presieduto dalla famiglia Passuello, nonostante una gestione più indipendente potrebbe avere dei risvolti positivi sulla Società. La Società è stata fondata negli anni ’20 e dimostra una forte espansione nel corso degli ultimi anni all’interno del mercato del Triveneto. Grazie alle politiche messe in atto, la Società chiuderà il 2022 in forte miglioramento, con una crescita dei margini e dell’utile netto. La sua credibilità e forte esperienza nel settore, le hanno permesso sia di fronteggiare un periodo straordinario, sia di poter contare sulle risorse messe a disposizione dal settore bancario.

Nel confronto con il peer group, la Società conferma un posizionamento molto buono soprattutto in termini di struttura patrimoniale e di dimensione, che risente dell’aumento straordinario registrato dai ricavi di vendita. Per quanto concerne la redditività, essa si mantiene leggermente al di sotto della mediana del settore, nonostante dimostri un livello sufficiente. Analizzando invece l’andamento del settore di riferimento, questo si dimostra buono in tutte le aree considerate in particolare, l’indebitamento complessivo, così come l’indebitamento finanziario, si dimostrano più che adeguati. Anche la liquidità, nonostante una leggera flessione, si rivela adeguata, mentre la redditività si dimostra in crescita nel 2021.

Il settore, inoltre, mostra una distribuzione delle aziende concentrate sopra la soglia della sufficienza (dalle classa 6 compresa in su del MORE Score), questo a sottolineare come il peer group nel suo complesso si dimostri in salute. Andando a considerare le notizie sul settore di riferimento, abbiamo analizzato come il comparto energetico in Italia sia di notevole importanza strategica e risulta, nel corso degli ultimi anni, sottoposto ad una radicale trasformazione, con l’utilizzo del carbone che si sta gradualmente riducendo a fronte di un maggiore ricorso ad energie rinnovabili. Tale obiettivo si scontra tuttavia con le recenti tensioni geopolitiche e con la necessità per il Governo italiano di andare a ricercare alternative fonti di approvvigionamento. L’abolizione del mercato di maggiore tutela amplierà inoltre la platea di potenziali clienti, sebbene la granularità del settore rappresenti un’importante barriera.

Infine, il quadro macroeconomico relativo all’Italia evidenzia come la ripresa nel 2021 abbia complessivamente rispettato le previsioni, con una crescita economica sostenuta e che potrebbe confermarsi anche nei prossimi anni. Il conflitto fra Russia e Ucraina, con i conseguenti impatti sui prezzi di energia e generi alimentari, mina tuttavia le previsioni, soprattutto per quanto concerne il mantenimento di un’adeguata crescita economica, con i consumi interni che rischiano di risentire dell’aumento dell’inflazione, attualmente stimata oltre al 6%. A ciò si è recentemente aggiunta la crisi politica, la quale potrebbe comunque essere risolta a fine Settembre in seguito alle nuove elezioni politiche. I dati previsionali macroeconomici 2022 risulteranno pertanto revisionati al ribasso rispetto alle stime di inizio anno.

Sensitivity Analysis

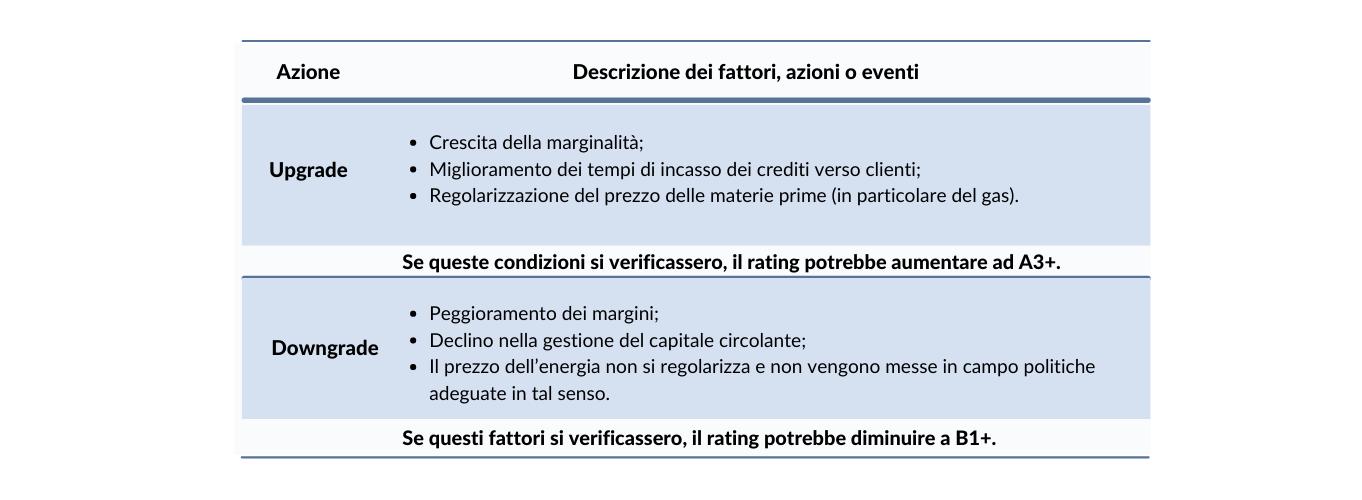

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e della Metodologia Rating 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto ad un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente. In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente dei servizi ausiliari forniti da modefinance (software per il rischio di credito). Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst – Eva Vocci (Rating Analyst)

Responsible for Rating Approval – Pinar Dilek (Rating Process Manager)