È passato ormai più di un anno da quando la Banca d’Italia ha approvato il documento “Aspettative di vigilanza sui rischi climatici e ambientali” in merito alla necessità di integrare fattori di rischio climatici e ambientali nella cultura e strategia aziendale, nella gestione del rischio e nella disclosure alle banche e istituti finanziari. Per non parlare dell’EU Taxonomy, considerata il sistema di riferimento per l’identificazione delle attività economiche che raggiungono livelli di prestazione tali da fornire un “contributo sostanziale” ad almeno uno dei sei obiettivi ambientali.

La novità più recente, risalente al 9 giugno scorso, arriva dalla Commissione europea che ha pubblicato in consultazione la bozza di atto delegato preliminare all’adozione ufficiale degli European sustainability reporting standards (ESRS). Si prevede che il testo definitivo degli ESRS possa essere applicato già dal 1 gennaio 2024, data che segna l’inizio del primo periodo di reporting previsto dalla corporate sustainability reporting directive, per le società quotate e gli altri enti di interesse pubblico. Ad oggi, queste e numerose altre normative vigenti pongono un’enfasi particolare sul funzionamento di aziende eco-friendly. Di conseguenza, la crescente consapevolezza dell’impatto delle attività aziendali sull’ambiente, sulla società e sulle scelte amministrative ha spinto le imprese a considerare l’adozione di pratiche sempre più sostenibili.

Uno degli obiettivi principali di modefinance è quello di adattarsi alle direttive istituzionali europee e internazionali per poter supportare le aziende verso un approccio responsabile e consapevole degli gli impatti che le loro azioni possono avere sul pianeta e sulla società, nonché delle numerose opportunità che le renderanno più competitive sul mercato.

In risposta alla proliferazione di normative sempre più regolamentate a livello globale, e della crescente domanda di soluzioni rapide e attendibili per quanto riguarda le valutazioni di sostenibilità da parte di imprese e banche, modefinance ha sviluppato il modello proprietario dell’“ESG Automated Score”.

Digitalizzazione, automazione e sostenibilità: la soluzione di modefinance

L'ESG Automated Score è un modello quantitativo e automatizzato che restituisce in modo rapido e automatico uno score di sostenibilità che tiene conto dell’attività di un’azienda per quanto riguarda i fattori legati all'ambiente, all'aspetto sociale e alla governance.

In questo contesto, una delle principali sfide nell’ambito delle valutazioni ESG è la raccolta dei dati necessari per effettuare un'analisi accurata. Pertanto, modefinance ha affrontato tale questione sviluppando un sistema che automatizza sia la raccolta dei dati che la valutazione finale. Questo approccio consente di ottenere risultati più rapidi ed efficienti, eliminando la dipendenza da questionari e interazioni con le aziende.

Difatti, il modello dell’ESG Automated Score non si basa su domande porte o interazioni di alcun tipo con i soggetti analizzati, ma utilizza informazioni reperibili in modo automatico da database interni e/o di terze parti, tra cui principalmente la partita IVA dell’azienda – alla quale sono connesse tutte le informazioni statistiche dell’impresa (settore di business, collocazione geografica ecc.) – e benchmark statistici.

L’ESG Automated Score è integrato all'interno della piattaforma brevettata Tigran di modefinance, ma può anche essere reso disponibile all'utente attraverso API, garantendo una maggiore flessibilità e adattabilità alle preferenze individuali. All'interno della piattaforma, la valutazione finale viene suddivisa in tre step, corrispondenti ai tre pilastri della sostenibilità: E (ambiente), S (sociale) e G (governance). Ciascun pilastro viene valutato su una scala che varia da S1 a S7. Questo approccio sintetico fornisce un'analisi completa e dettagliata della sostenibilità aziendale.

Analisi del pillar E – Rischio Fisico

Il pilastro ambientale viene analizzato partendo dalla partita IVA dell’azienda, attraverso un processo suddiviso a sua volta in tre step:

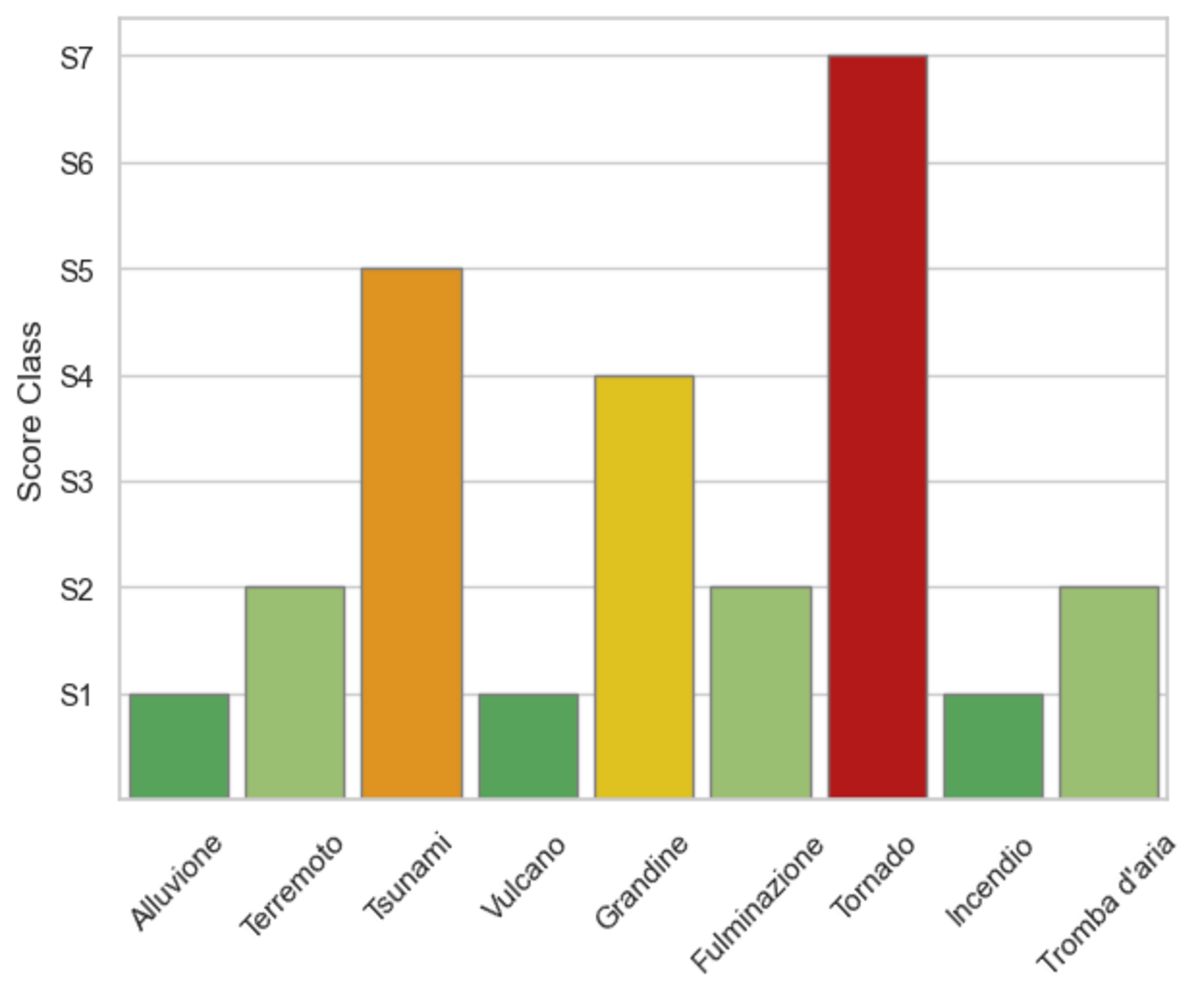

- Il modello di rischio fisico parte dall’identificazione di tutti gli asset strategici dell'azienda (siti di stoccaggio e produzione), assegnando poi a ciascun asset 13 possibili eventi di rischio estremo (e.g., mareggiate, vulcani, incendi, frane, ecc.);

{kind=link}

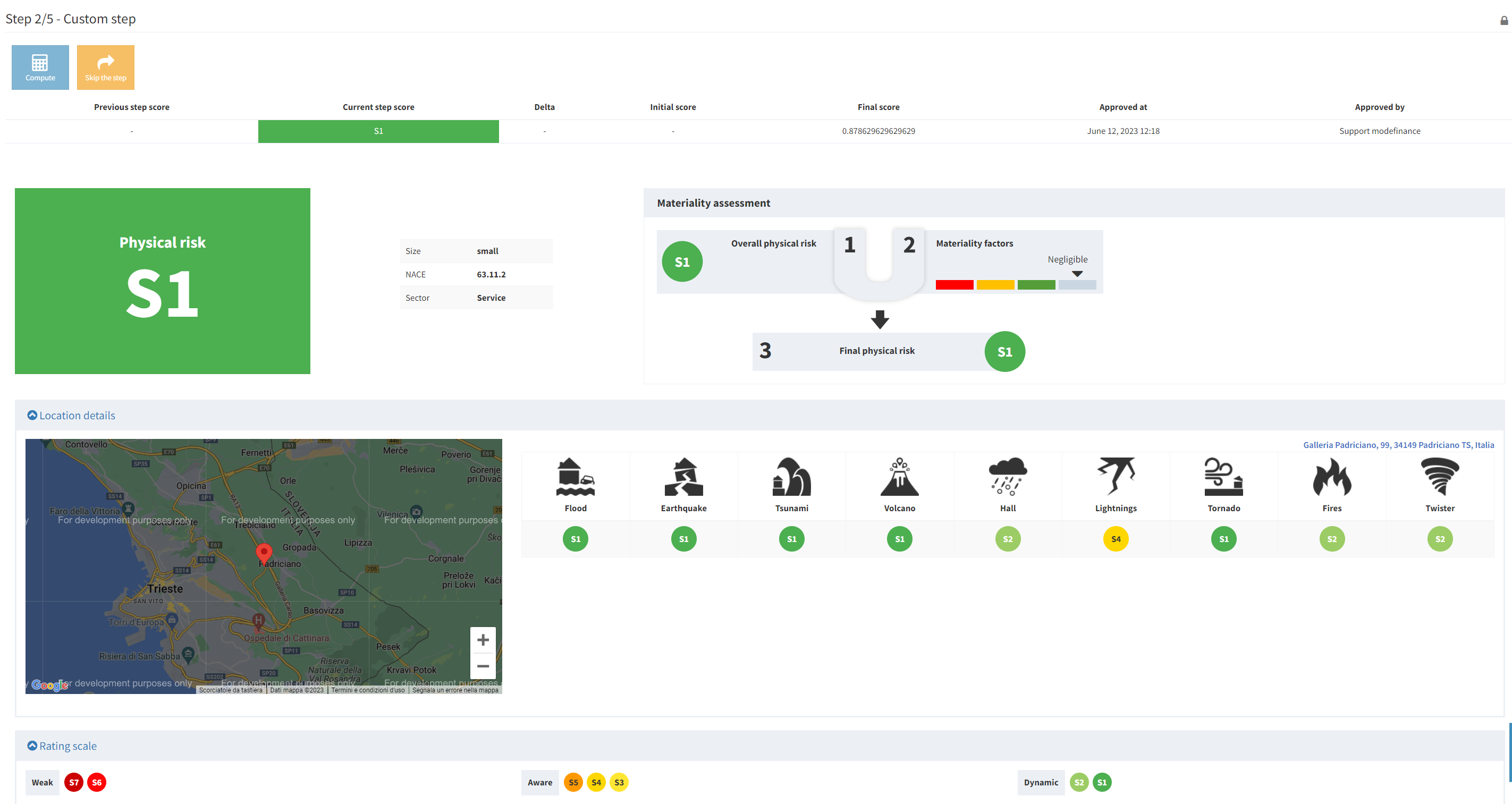

2. Nel secondo step, basato sulle coordinate aziendali, questi eventi di rischio vengono aggregati utilizzando una funzione di ponderazione appropriata, in modo da evitare risultati poco attendibili. L’analisi non si limita a una semplice media ordinaria, bensì viene applicata una media ponderata. Facciamo un esempio: se almeno uno degli eventi supera un certo livello di rischio e si colloca nella zona rossa, la zona ad alto rischio, viene calcolata la media dei risultati solo per gli eventi che superano quella soglia. In caso contrario, se tutti gli eventi sono verdi tranne uno che è rosso, una media ordinaria darebbe lo stesso peso a tutti gli eventi, il che porterebbe a risultati poco affidabili. Inoltre, è possibile anche escludere un evento fisico estremo se si ritiene poco pertinente per l'attività dell'azienda.

3. Il terzo step consiste nell'analisi di materialità, ovvero l’individuazione di quei fattori ESG che sono più rilevanti per l’intercettazione dei rischi/opportunità derivanti dalle specificità dell’azienda (e.g., settore aziendale) e dal contesto in cui questa opera. L’analisi di materialità si muove su una scala di 4 classi: trascurabile, basso, medio, alto. Di conseguenza, l’output dell’analisi è un fattore di materialità.

Il risultato finale dell’analisi del pillar E è l'indice di rischio fisico, che rappresenta il rischio fisico complessivo mediato su tutti gli eventi e tutti gli asset, su una scala che va da S1 a S7. Inoltre, all'interno di Tigran, è possibile visualizzare la posizione geografica dell'asset analizzato. Di seguito riportiamo il modo in cui viene visualizzato il modello di rischio fisico all’interno di Tigran.

{kind=link}

Analisi del pillar S – Analisi Stipendiale

Il pilastro sociale all’interno dell’ESG Automated Score si basa su un’analisi dei big data, che comprendono tutti i dati pubblici delle società italiane degli ultimi 10 anni, considerando l'investimento che un'azienda fa per ciascun dipendente, non solo in termini di stipendio, ma anche di spese per la formazione e altri benefit. Di conseguenza, l’intento del modello è definire se l’azienda analizzata adotta politiche salariali migliori o peggiori rispetto al suo benchmark di riferimento. La variabile che viene confrontata con un gruppo di riferimento è ottenuta dal rapporto tra la spesa per i dipendenti e la spesa totale dell'azienda. All’interno dell’analisi, le imprese vengono segmentate in base a diversi criteri, come il settore di appartenenza, la dimensione e la posizione geografica.

Analisi del pillar G

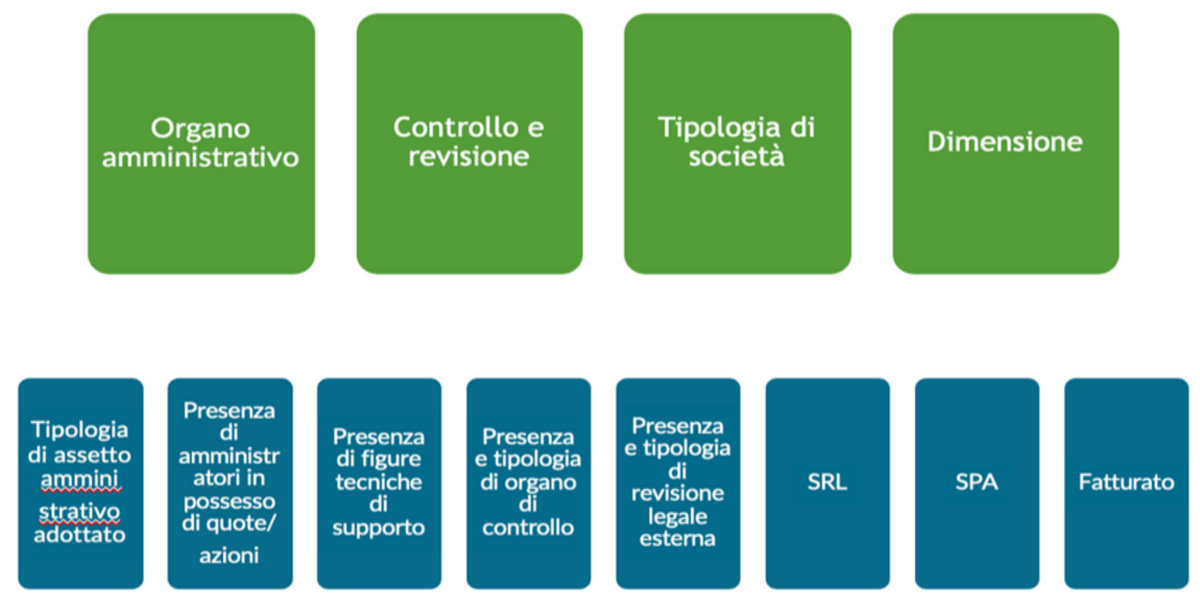

Per quanto riguarda il pilastro della governance, il modello valuta diversi aspetti della governance aziendale prendendo in considerazione i dati presenti nella visura camerale. Il Governance score prende in considerazione due aspetti principali:

- L’assetto amministrativo che include:

- il numero di amministratori;

- la percentuale di amministratori che possiedono quote o azioni societarie. Questo aspetto è importante per valutare la separazione tra gestione e controllo all'interno dell'azienda. Ad esempio, se un socio, persona fisica, è anche amministratore, ha il potere di gestire l'azienda, il che potrebbe compromettere la buona governance aziendale. Quindi, il dato della percentuale di amministratori con quote societarie aiuta a comprendere se è presente o meno la separazione delle due figure. Tuttavia, non è possibile generalizzare che la non separazione sia un aspetto negativo in quanto dipende da numerosi fattori, tra cui la dimensione dell'azienda. Pertanto, per una ponderazione adeguata, la valutazione viene operata su basi statistiche, in funzione della forma legale della società analizzata (Srl o Spa) e della sua dimensione in termini di fatturato;

- presenza di figure tecniche, esterne all’organo di governo, di supporto all’organo amministrativo, come ad esempio i procuratori;

- L’assetto dell’organo di controllo: la presenza e la tipologia di organo di controllo nonché l'eventuale affidamento della funzione di revisione legale dei conti ad un soggetto esterno:

- Revisore unico;

- Società di revisione.

{kind=link}

La sostenibilità e l’affidabilità alla guida del futuro

Il panorama regolamentativo orientato alla sostenibilità e la crescente consapevolezza delle imprese sull'impatto delle proprie attività sull'ambiente e sulla società richiedono valutazioni di sostenibilità affidabili e rapide. Il modello ESG Automated Score di modefinance offre una valutazione automatizzata e quantitativa della sostenibilità aziendale ed è facilmente usufruibile da banche, istituti finanziari e fondi di investimento per una valutazione massiva e immediata del proprio portafoglio. Dato che il modello non ha bisogno della compilazione di un questionario qualitativo, questa valutazione avviene in maniera automatica e permette così di ottenere un ESG score rapido e completo. Il modello è disponibile all’interno della piattaforma proprietaria di modefinance per la gestione del rischio di credito, Tigran, oppure tramite API, garantendo flessibilità e adattabilità alle preferenze degli utenti. Tale strumento consente alle imprese di adottare un approccio responsabile alla sostenibilità, migliorando la loro competitività sul mercato e rispondendo alle normative globali sempre più regolamentate.