2022: gli investimenti globali nel Fintech ammontano a 107,8 miliardi di dollari, a prova dell’efficacia degli strumenti e dei servizi messi in campo per sostenere l’economia reale. Visto che le soluzioni Fintech sono anche progettate per prendere in considerazione il rischio di un determinato finanziamento, è qui che emerge la differenza rispetto ai modelli tradizionali, dimostrando come la tecnologia avanzata, le valutazioni del merito creditizio di qualità e i modelli dinamici possono supportare le istituzioni finanziarie nell’analizzare la capacità di un’impresa di ripagare i propri debiti.

Quindi, per permettere una gestione del rischio più vantaggiosa e più sicura nel processo di concessione del credito, garantire soluzioni tecnologiche automatizzate e digitalizzate, e fornire alle banche servizi personalizzati sempre più efficienti, modefinance ha lanciato il modello proprietario Amortization Plan Over Uncertainty, capace di costruire e/o valutare un piano di ammortamento integrando il fattore di rischio all’interno processo.

Nel presente articolo abbiamo voluto focalizzarci sul modello di Pricing di modefinance, fondato sul principio del fair value e volta a calcolare il pricing basato sul rischio di un’operazione finanziaria in modo completamente digitalizzato, il tutto integrando un approccio fortemente customizzato per una maggiore affidabilità durante il processo di erogazione del credito.

Il modello di Pricing di modefinance

Come già spiegato in precedenza, il modello APOU consiste nella costruzione e/o valutazione di un piano di ammortamento, così come nel calcolo delle metriche basate sul rischio (risk-based NPV, risk-based IRR, Duration, Average time to maturity, RAROC) e il pricing “ottimale” dell’operazione finanziaria.

Nell’ottica di un’evoluzione digitale che rende più semplici le sette strategiche in campo finanziario, la scelta di adottare il modello di Pricing sviluppato da modefinance permette all’istituto finanziario di accedere automaticamente all’Optimal Annual Active Rate da applicare sul prestito concesso a un cliente. Così, gli utenti possono comprendere se un’operazione è redditizia per un intermediario finanziario o meno, e se l’interesse da parte del debitore è adeguato ad un valore quanto più vicino possibile al fair value. Si giunge a un tasso calcolato sia sulla base del rischio dell’azienda, e quindi della probabilità di default, che della profittabilità richiesta dalla banca che effettua l’operazione. Uno strumento strategico di fondamentale importanza che risponde alle esigenze dell’intero panorama finanziario, e che viene incontro da un lato alla volontà della banca di marginare garantendosi il maggior profitto possibile senza portare al limite il debitore, e dall’altro alla capacità di contrattazione dell’azienda, che potrà così ottenere termini più favorevoli.

Grazie al modello di pricing, è possibile che il risultato restituito presenti un tasso d’interesse fair, sul quale costruire un piano d’ammortamento adeguato, in quanto basato sui seguenti input: ROI (Return on Investment), costi di finanziamento, costi operativi, costi per le controparti, recovery rate, market rate e garanzie finanziarie (considerate nel modello APOU).

Come funziona il modello di Pricing?

Ben consapevoli del fatto che le esigenze di qualunque intermediario finanziario consistono nel conoscere il profitto e i costi del prestito, l’active rate di modefinance si basa su una semplice formula matematica:

i(ar) = i(tr) + i(rf) + spread di rischio

in cui:

i(ar) = active rate

i(tr) = target rate della banca

i(rf) = risk free rate

L’active rate ottimale è uguale alla somma di:

• Target rate: i(tr) = ROI – costi affrontati dall’istituto finanziario

• Risk free rate: i(rf) = tasso di un’operazione finanziaria priva di rischio

• Spread di rischio = struttura del piano di ammortamento in combinazione con il rischio attribuito all’azienda.

Le metriche dell’NPV, dell’IRR e Duration del piano di ammortamento target fornito dall’istituto finanziario sono calcolate in base al target rate definito dalla banca. Il tasso d’interesse così costruito include le esigenze e i bisogni dell’investitore in termini di ROI, ma non include il rischio. Qualora però il cliente ne avesse bisogno, modefinance è in grado di calcolare le soprannominate metriche di valutazione che includono il rischio (c.d. metriche risk-free), anche se il tasso interesse target non ne tiene conto.

È qui che modefinance introduce il termine di Active Rate Pricing, un tasso d’interesse basato sull’approccio del fair value che considera il rischio di un’operazione finanziaria all’interno del suo calcolo, quest’ultimo basato sulla probabilità di default di una determinata azienda.

Una volta ottenuto l’active rate pricing, questo può essere inserito nel piano di ammortamento automaticamente ricalcolato, essendo così il modello APOU capace di presentare metriche che prendono in considerazione il rischio in modo completamente digitalizzato: risk-based NPV, risk-based IRR, risk-based Duration e RAROC. Infine, il tasso i(ar) così ottenuto può essere usato per confrontare l’operazione finanziaria con il pricing definito dall’utente.

Un esempio concreto: case study con e senza adozione del modello di Pricing

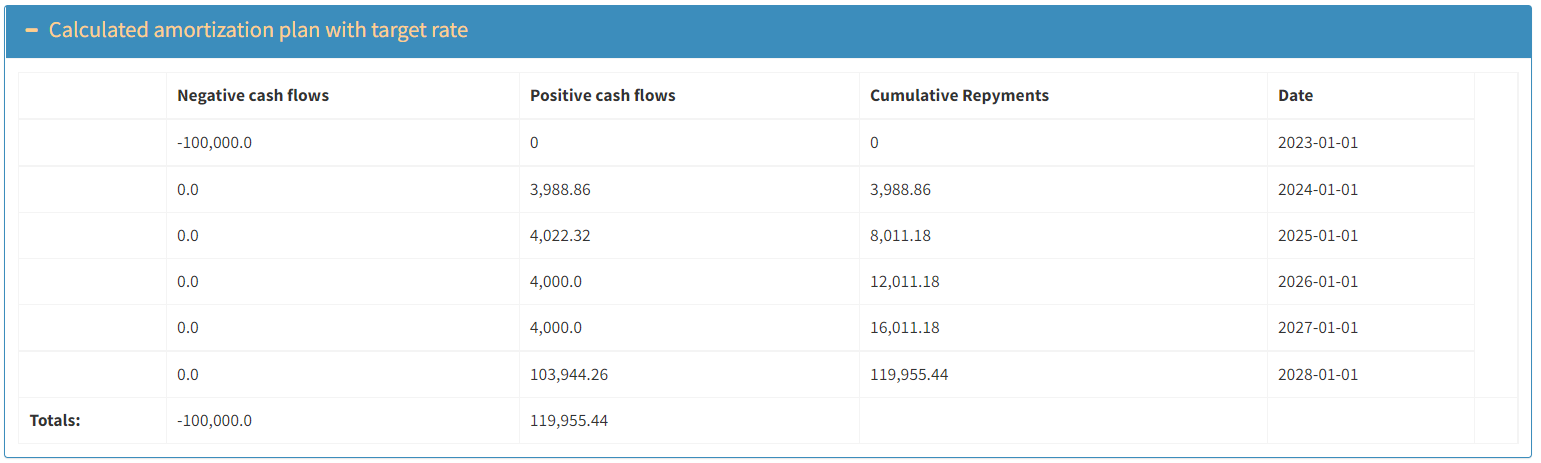

Per comprendere appieno l’impatto del valore aggiunto del modello di Pricing, riportiamo di seguito un case study in cui un istituto finanziario ha concesso due prestiti aventi le stesse caratteristiche a alle aziende con un rating di, rispettivamente, AA e BB, che dunque presentano livelli di rischio diversi. Il piano di ammortamento target (che quindi include il target rate) costruito e consegnato dalla banca segue un metodo di ammortamento bullet con la maturity (scadenza) a cinque anni, come possibile osservare nella tabella di seguito:

{kind=link}

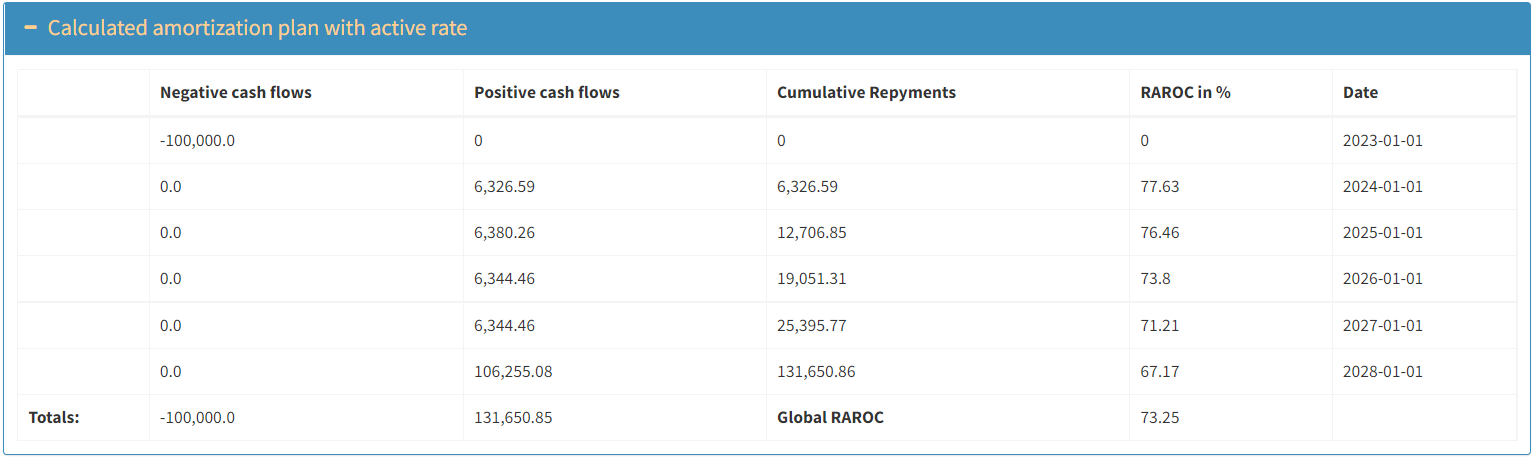

Il risultato dell’analisi e del confronto di modefinance tra le due aziende è riassunto nelle due tabelle seguenti:

{kind=link}

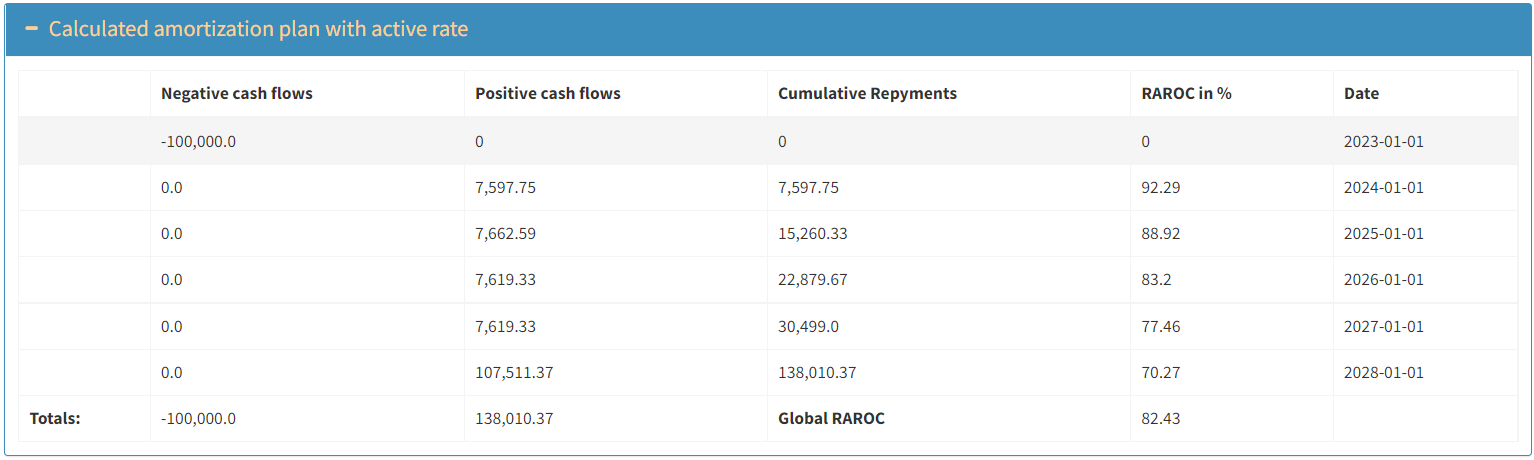

{kind=link}

Come si può notare, il target rate definito dall’intermediario finanziario per entrambe le aziende (AA, tabella 2; BB, tabella 3) equivale al 4%, ed il Net Present Value è uguale per tutte e due le imprese. Allo step successivo, nel momento in cui viene applicato il target rate all’NPV, ottengo il risk-adjusted NPV, che risulterà differente nei due casi: in entrambi, il valore dei flussi di cassa futuri (parametro indicato dall’NPV) è più basso, dato che si considera la probabilità di default delle aziende. Tuttavia, l’NPV dell’azienda con il rating AA risulterà essere più alto della stessa metrica per l’azienda con il rating BB, nonché il risk-adjusted NPV di entrambe le imprese sarà minore del valore che non include il rischio.

La seconda parte di entrambe le tabelle è dedicata ai risk-adjusted KPI (Key Performance Indicators) calcolati sulla base dell’Active Rate, e non basandoci sul target rate fornito dalla banca, il che ci porta al modello di Pricing di modefinance. Come già accennato, l’active rate è uguale alla somma del target rate, risk free rate e lo spread di rischio. Il primo è più importante punto da evidenziare è che l’active rate varia tra le due aziende che presentano livelli di rischio diversi, modificando così tutti i risk-based KPI. Vale a dire, il target rate per entrambe le aziende è fissato al 4%, mentre l’active rate equivale al 6,34% e al 7,62%, rispettivamente per l’impresa con il rating AA e quella con il rating BB, considerando il fatto che l’istituto di credito ottiene una compensazione maggiore quando il merito creditizio risulta inferiore. La determinazione del tasso d’interesse da applicarsi basandosi sui calcoli della probabilità di default risulta in un output di risk-adjusted NPV sull’active rate, che porta al nostro istituto finanziario 10 000 euro per l’azienda valutata AA e 17 000 euro per l’azienda valutata BB, con un valore netto in più al prestito concesso. Ciò implica che l’intermediario finanziario che applica il tasso d’interesse realizzato dal modello di Pricing di modefinance dovrebbe essere ed è compensato per aver erogato un prestito a un’azienda più rischiosa.

{kind=link}

{kind=link}

Una volta considerate le performance del risk-adjusted NPV con l’applicazione di un active rate diverso per le due imprese prese sotto analisi, ora dobbiamo comparare i due piani di ammortamento che implementano l’active rate con il piano che utilizza il target rate (descritto nelle due tabelle sopra). Innanzitutto, il piano di ammortamento target è lo stesso per le due aziende che presentano livelli diversi di affidabilità creditizia, mentre il modello di Pricing e il suo active rate che prende in considerazione il rischio conduce a due piani di ammortamento diversi, il che è dovuto al fatto che sono stati affidati due tassi d’interesse diversi alle due società.

In conclusione, ciò che è importante sottolineare ancora una volta è che il modello di Pricing di modefinance si basa sul principio del fair value. Come appare essere chiaro dall’analisi di cui sopra, il risk-adjusted NPV definito dall’active rate è più alto rispetto a quello calcolato con il target rate, ma la differenza non risulta essere eccessiva in quanto include il rischio; il che rende possibile per l’istituto finanziario un maggior guadagno dal prestito erogato.

Oggi, la gestione del processo di concessione del credito che prende in considerazione il rischio può essere ritenuto di cruciale importanza per qualsiasi intermediario finanziario, dalle banche tradizionali a ogni altro tipo di istituto finanziario. In un momento di così grande incertezza come quello in cui stiamo vivendo, dove aziende di tutto il mondo stanno affrontano difficoltà finanziarie e problemi di liquidità relative alla crisi economica e sociale, è fondamentale poterli anticipare con strumenti tecnologici all’avanguardia e con una maggiore consapevolezza nell’affrontare situazioni di rischio, ottemperando allo stesso tempo all’esigenza da parte del richiedente di accedere a tassi non eccessivi. Ciò significa essere capaci di crescere in maniera sana e solida, riflettendo tale valore all’intero ecosistema finanziario.