Gestione delle esposizioni in oplon Risk Platform

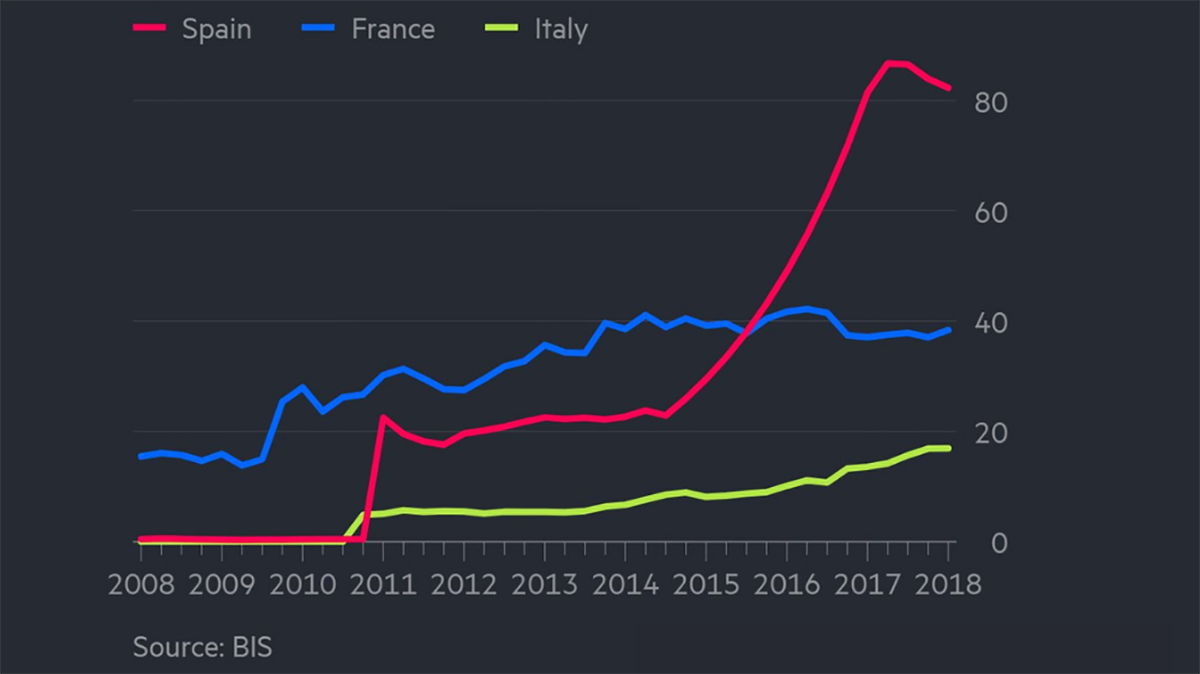

Lo scorso agosto il tema delle esposizioni e del rischio a esse associate è tornato centrale in seguito al crollo della lira turca, che ha portato a sua volta alla caduta dei titoli di borsa degli istituti bancari europei più esposti nei confronti di Ankara (e in particolare di Spagna, Francia e Italia, come si può vedere dal grafico). Questo, insieme al timore di un aumento della volatilità dei mercati, hanno messo in luce ancora una volta la necessità di strumenti di gestione del rischio e di tutela dall’insolvenza.

Ovviamente il discorso riguarda chiunque operi sul mercato, dalle banche alle società non finanziarie. L’esposizione si può definire infatti come l’importo di un investimento (o di un credito) e poiché nessun investimento è privo di rischio, l’esposizione si identifica con il rischio di perdita del denaro investito. Ogni investimento richiede perciò una preventiva valutazione dell’affidabilità della controparte e della rischiosità del credito stesso.

{kind=link}

Come si valuta il rischio di esposizione?

A livello bancario la normativa europea (Basilea) prevede la costituzione di una riserva patrimoniale in grado di tutelare da perdite attese e inattese. Il cosiddetto patrimonio di vigilanza è calcolato applicando un coefficiente sull’importo del credito moltiplicato per il fattore di ponderazione.

Quest’ultimo a sua volta è calcolato attraverso l’applicazione di modelli di valutazione (o ponderazioni) basati su:

- rating emessi da Agenzie esterne;

- probabilità di default (PD);

- tasso di perdita in caso di default (LGD);

- esposizione al momento del default (EAD);

- scadenza effettiva dell’esposizione (M).

Anche alle imprese non finanziarie è richiesto un accantonamento di capitale (Capitale Economico), calcolato sulla base delle perdite attese. Inoltre, la tutela dal rischio di esposizione può affidarsi ai giudizi di affidabilità, ovvero ai rating forniti dalle Agenzie di Rating oppure agli strumenti di scoring.

Esistono strumenti di tutela?

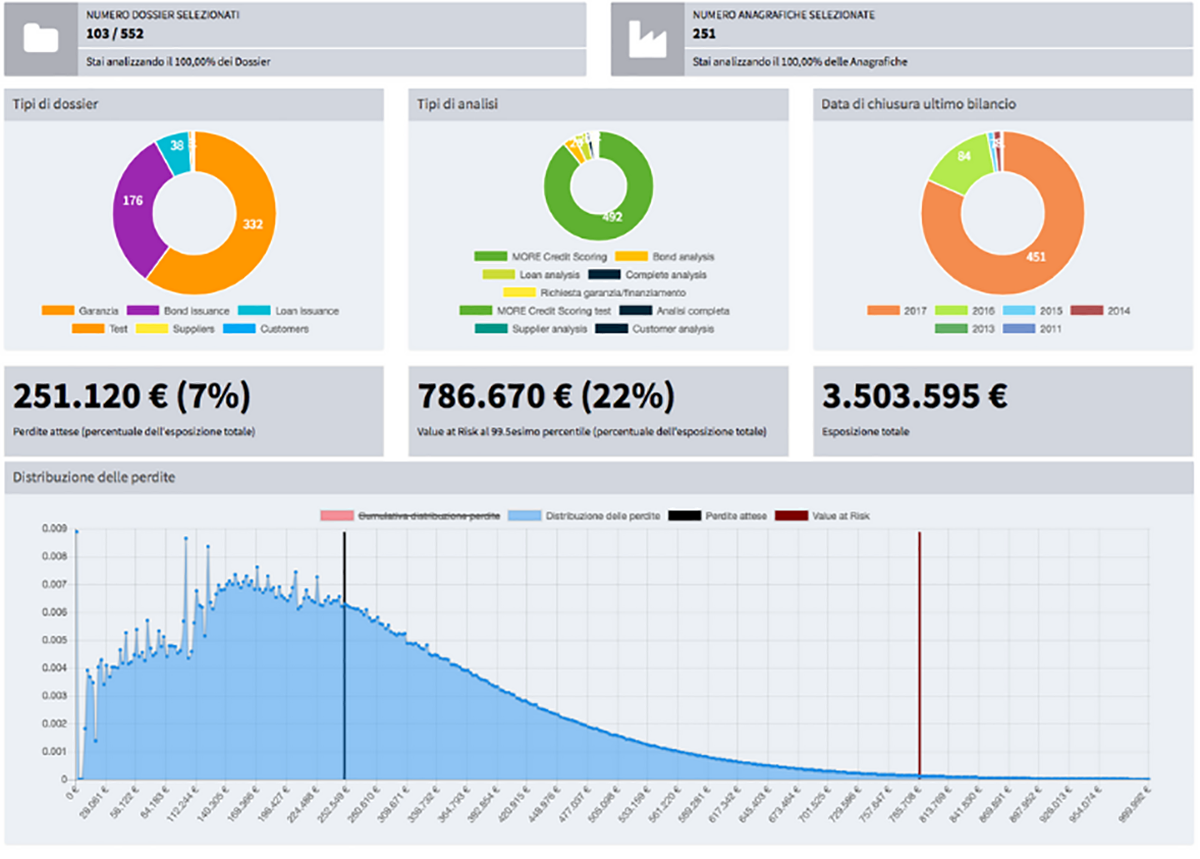

Riassumendo, per ridurre il rischio di perdite è necessario in primo luogo quantificare il rischio stesso ed estendere l’analisi non solo alla singola esposizione, ma anche all’intero portafoglio. All’interno di oplon Risk Platform sono inclusi gli strumenti di analisi necessari alla gestione del rischio di default di imprese e istituti finanziari. Le esposizioni possono essere gestite sia singolarmente, sia a livello di portafoglio, e le funzioni incluse consentono ragionamenti di allocazione di capitale ai fini sia di tutela che di investimento.

In particolare, oplon consente di:

- inserire i dati di esposizione: per ogni società è possibile associare una o più esposizioni attraverso il relativo modulo. All’interno del modulo è possibile inserire l’importo dell’esposizione, la scadenza, il tasso di recupero atteso e le garanzie presenti. Inoltre, altri campi possono essere aggiunti in fase di configurazione della piattaforma a seconda delle esigenze;

- calcolare il credit score: MORE è lo strumento attraverso il quale è possibile ottenere una valutazione del merito creditizio di banche e imprese. Il MORE Score può essere utilizzato anche per la determinazione dei rating interni da parte degli istituti bancari che adottano metodi di ponderazione IRB (in qualità di ECAI, modefinance è inoltre abilitata anche ad emettere rating per le banche che utilizzano l’approccio standard);

- calcolare la probabilità di default (PD): all’interno dello strumento MORE è già calcolata la probabilità di default a un anno della società analizzata. A seconda delle necessità, è inoltre possibile rielaborare la metrica, estendendo l’orizzonte di valutazione o impostando una diversa definizione di default;

- stimare la distribuzione delle perdite attese ed inattese: attraverso lo strumento di analisi del rischio di portafoglio è possibile stimare l’ammontare e la distribuzione delle perdite attese e del Value at Risk - ovvero l’importo massimo delle perdite potenziali - di un insieme di aziende selezionate (a condizione che sia stata inserita precedentemente almeno un’esposizione). Il Value at Risk (VaR) è calcolato su un lasso di tempo di un anno e su un percentile di perdite definito dall’utente. La funzione di analisi di rischio di portafoglio consente alle imprese di ottenere un'indicazione del Capitale Economico necessario per coprire le perdite stimate (in base a quanto stabilito dall’IFRS9).

{kind=link}

oplon può inoltre includere modelli personalizzati a seconda delle esigenze (come, ad esempio, modelli di princing o di calcolo del tasso di perdita in caso di default); questi vengono sviluppati da modefinance e messi a disposizione dell’utente direttamente all’interno della piattaforma.

Per avere maggiori informazioni su tutte funzionalità di oplon Risk Platform puoi consultare il sito oppure scaricare la presentazione.