Solicited Corporate Credit Rating per ECOSERVIM SRL: B1+(Upgrade)

modefinance ha pubblicato sul sito l'aggiornamento del Corporate Credit Rating (Solicited) di ECOSERVIM SRL assegnando il giudizio di B1+ (Upgrade). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e risulti in grado di affrontare avverse e mutate condizioni economiche nel medio e lungo periodo.

La società ECOSERVIM S.R.L. nasce nel 1996, sebbene le radici dell’azienda risalgono agli anni ’70 grazie all’iniziativa imprenditoriale di Matteo Bonini, il quale diede vita ad una piccola azienda di servizi di termoidraulica. Ad oggi, la Società è guidata dal figlio Gianluca, il quale negli anni ha ampliato la gamma dei servizi offerti alle aziende e ai privati su tutto il territorio regionale, dando vita all’omonimo gruppo attivo nei settori dell’energia e del facility management, con focus in particolare su idraulica, risparmio energetico, edilizia e riscaldamento/rinfrescamento. L’operatività aziendale a partire dagli esercizi 2020 e 2021 ha conosciuto un forte sviluppo legato alle pratiche Superbonus ed Ecobonus.

Key Rating Assumptions

La Società presenta una situazione economico-finanziaria adeguata, caratterizzata da una forte crescita del fatturato tradottasi nell’aumento dei margini operativi e del risultato netto. La redditività dei mezzi propri e del capitale investito si conferma solida. Tuttavia, l’aumento dell’operatività ha comportato un aumento dell’incidenza dei costi della produzione segnando una flessione della marginalità operativa in termini percentuali sul fatturato. La patrimonializzazione risulta coerente con l’attività svolta e le fonti di finanziamento utilizzate. La solvibilità appare adeguata: le passività hanno natura prevalentemente commerciale e sono concentrate sul breve termine.

La posizione finanziaria netta presenta un saldo positivo, ampiamente sostenuta dal margine operativo lordo. Il totale attivo è concentrato all’interno delle disponibilità, in particolare nei crediti commerciali e nelle disponibilità liquide. La gestione del rapporto fonti-impieghi di breve termine conferma adeguati indicatori di current ratio e quick ratio.

L’analisi dei flussi di cassa evidenzia una solida capacità di generare risorse attraverso il flusso reddituale. Questo, tuttavia, è assorbito dal fabbisogno di risorse derivante dalla gestione del capitale circolante netto, legato all’aumento delle rimanenze di lavori in corso e dei pagamenti a fornitori. Nel corso dell’esercizio sono stati sottoscritti diversi finanziamenti, generando un saldo positivo del flusso della gestione dell’attività di finanziamento, controbilanciata dall’attività d’investimento della liquidità in eccesso in strumenti finanziari prontamente liquidabili. L’analisi della Centrale Rischi non rileva criticità.

La proprietà del gruppo è riconducibile alla figura dell’amministratore sig. Gianluca Bonini. La Società è partecipata al 10% dalla Next Holding S.p.A., in qualità di investitore finanziario. L’assetto di governance risulta adeguato alla dimensione aziendale: l’organo amministrativo così come l’organo di controllo hanno forma collegiale. Inoltre, la Società ha conferito l’incarico di revisione legale alla società AURE S.R.L.

La Società presenta un posizionamento per fatturato che la porta di poco al di sotto del 100° percentile rispetto al campione d’analisi. Robusto anche il posizionamento rispetto alla redditività, di poco al di sotto del 90° percentile. Più contenuto, ma comunque adeguato, il posizionamento della solvibilità e in linea con il 60° percentile. Il peer group esprime nel suo complesso adeguati livelli di solvibilità, liquidità e redditività. La distribuzione delle imprese del settore, inoltre, mostra una concentrazione delle aziende sopra la soglia della sufficienza, a sottolineare come il peer group nel suo complesso si dimostri in salute.

L’indice Istat della produzione nelle costruzioni (comprese manutenzioni ordinarie) mostra un primo segnale di rallentamento rispetto i primi 5 mesi del 2022, flessione seppur lieve rilevata anche attraverso il numero di ore lavorate (periodo gennaio-aprile 2023 su 2022). La flessione registrata nel comparto residenziale è ampiamente controbilanciata dalla crescita del comparto delle opere pubbliche, favorita dalla realizzazione delle opere legate all’attuazione del PNRR. Il Superbonus, assieme agli altri incentivi fiscali inerenti al settore delle costruzioni e dell’efficientamento energetico, ha un ruolo di primaria importanza per la crescita del settore e della stessa economia nazionale. Tuttavia, le limitazioni legate all’acquisto dei crediti da parte degli Enti pubblici e la soppressione del ricorso alla cessione del credito o allo sconto in fattura per i futuri interventi hanno determinato un significativo depotenziamento.

Il quadro macroeconomico relativo all’Italia prospetta una crescita modesta nel 2023, con in rialzo dei tassi, inflazione e sfavorevole congiuntura economica che impatteranno in tal senso. A ciò, seguirà un periodo di crescita con tendenza superiore a quella pre-pandemica. Le elezioni politiche tenutesi in anticipo hanno espresso una solida maggioranza, che si sta condensando oggi in minore instabilità governativa. Il nuovo esecutivo dovrà tuttavia seguire l’agenda esecutiva del Governo precedente, in modo tale da portare a compimento il piano di ripresa post-pandemica. I dati previsionali macroeconomici potrebbero essere rivisti in miglioramento.

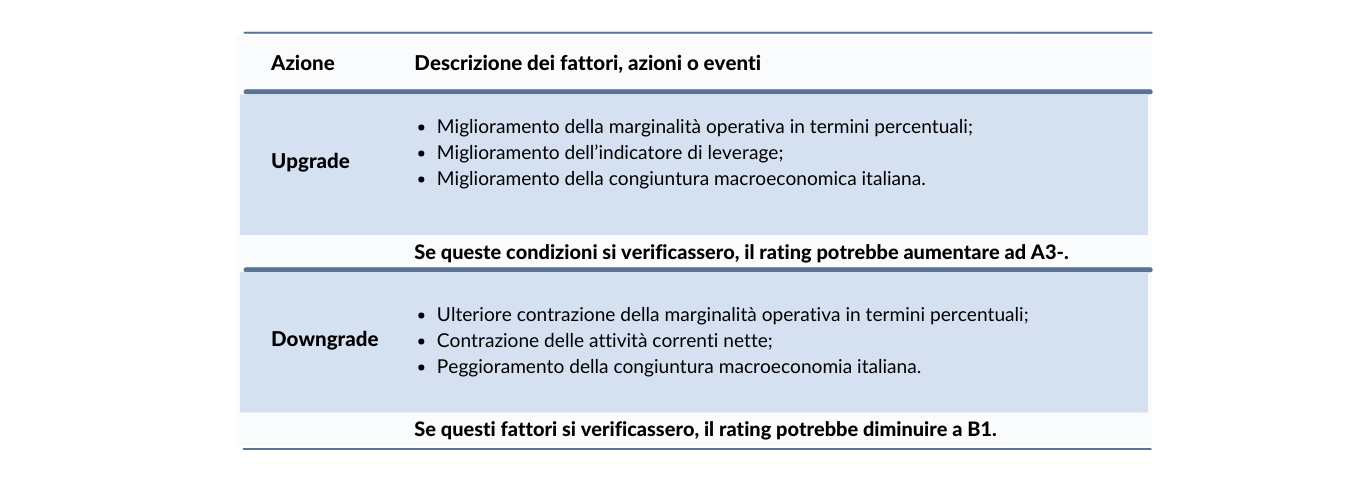

Sensitivity Analysis

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata è un acquirente di servizi ausiliari forniti da modefinance (rating privato). Modefinance garantisce che tale situazione non implica un conflitto di interessi nell'emissione del presente rating.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Gabriele Fadon, Rating Analyst

gabriele.fadon@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com