Solicited Corporate Credit Rating per ITALIA POWER S.P.A.: B1 (First Issuance)

modefinance ha pubblicato sul sito CRA il Corporate Credit Rating (Solicited) di ITALIA POWER S.P.A. assegnando il giudizio di B1 (first issuance). L’analisi evidenzia come il soggetto abbia adeguate capacità di onorare le obbligazioni e una lieve dipendenza ad avverse e mutate condizioni economiche.

La società ITALIA POWER S.P.A. è un’azienda operativa nel comparto energetico dal 2016 e che, nell’arco dei primi sei anni di vita, ha sviluppato una marcata diversificazione laterale, espandendo la propria operatività all’efficientamento energetico, alla commercializzazione di prodotti legati alla green mobility, alla telefonia mobile e all’abbigliamento. La rapida espansione strategica della Società ne fa oggi una delle principali Utility ESCo del Sud Italia.

Key Rating Assumptions

La società ITALIA POWER S.P.A. presenta una situazione economico-finanziaria caratterizzata da una corretta struttura delle fonti di finanziamento, con il patrimonio netto che concorre a coprire oltre il 27% degli impieghi. Da ciò consegue un contenuto ricorso all’indebitamento di natura finanziaria, il quale risulta coerente rispetto alla dotazione patrimoniale e sostenibile sulla base della marginalità prodotta. In particolare, la marginalità prodotta dimostra un’apprezzabile espansione, ben sostenuta sia dalla crescita del prezzo delle materie prime energetiche, sia dai benefici economici della strategia di diversificazione adottata dal management societario: l’effetto è stato quello di una lieve crescita degli indicatori di redditività, con il ROE da potersi considerare ampiamente sufficiente.

Inoltre, l’equilibrio finanziario appare adeguato, con gli impieghi di breve periodo che risultano in larga parte composti da crediti aventi natura commerciale. Per quanto riguarda i flussi di cassa, è possibile notare una contrazione delle disponibilità liquide, che si mantengono tuttavia elevate nonostante l’erosione operata dagli investimenti nel nuovo HUB operativo e dalla negativa performance del capitale circolante, i qual si sono dimostrati in grado di assorbire interamente quanto apportato dai nuovi finanziamenti accesi. L’analisi delle linee di credito accordate alla Società rivela una bassa incidenza dei volumi di utilizzato rispetto all’accordato operativo e, contestualmente, la puntualità nei pagamenti.

Il sistema di governance e controllo adottato dalla Società risulta allineato alle best practices: l’organo amministrativo e l’organo di controllo hanno entrambi forma collegiale e sono coadiuvati dall’operato di una società di revisione e dalla presenza di un organismo di vigilanza monocratico, nominato in ottemperanza all’adozione del modello 231/2001. La struttura societaria appare snella e chiara nei ruoli, con la maggioranza delle azioni direttamente riconducibili all’imprenditore Alessandro Esposito.

Il posizionamento della Società rispetto al peer group di riferimento risulta solido in termini di dimensione e solvibilità, mentre il posizionamento sulla base della redditività appare vicino al 40esimo percentile, da considerarsi in ogni caso apprezzabile. Il peer group manifesta una costante crescita dei propri livelli di indebitamento, sebbene la dipendenza dal sistema finanziario risulti contenuta. Ciò contribuisce al mantenimento di livelli di redditività apprezzabili. Anche l’equilibrio finanziario di settore, inoltre, si dimostra adeguato.

Il settore energetico in Italia attraverso una periodo di forte incertezza: complici nel breve periodo le forti tensioni geopolitiche e la necessità per il Governo italiano di andare ad attivare alternative fonti di approvvigionamento. Il riscontro sul fronte macroeconomico è stato un marcato innalzamento dell’inflazione, che ha di fatto eroso la crescita economica.

Sensitivity Analysis

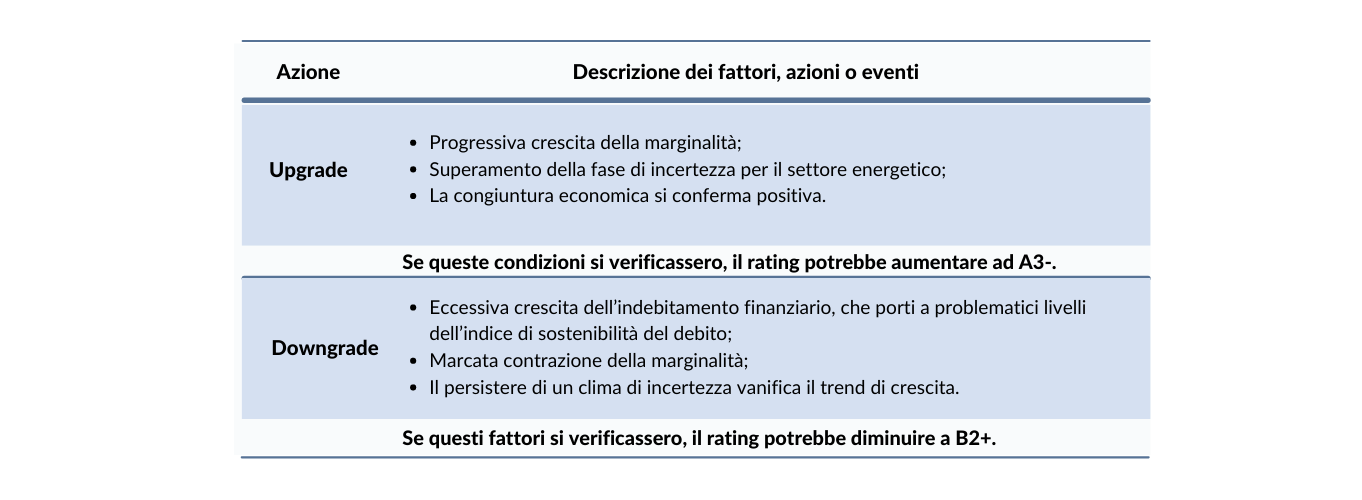

Nella tabella seguente vengono riportati i fattori, le azioni o gli eventi che potrebbero portare il giudizio di rating ad un upgrade o ad un downgrade:

{kind=link}

Importante

Il presente Corporate Credit Rating è pubblicato da modefinance secondo il regolamento EU N. 1060/2009 e seguenti emendamenti.

Il presente rating è sollecitato ed è basato su informazioni sia pubbliche che private. La società valutata e/o le parti correlate hanno fornito tutte le informazioni private utilizzate nel presente documento. modefinance ha avuto accesso ad alcuni documenti ed informazioni finanziarie private e riservate della società analizzata e/o di parti correlate. I rating sollecitati e non sollecitati emessi da modefinance sono comparabili in termini di qualità, poiché lo status di sollecitazione non ha alcun effetto sulle metodologie utilizzate. Per avere informazioni più dettagliate si faccia riferimento al seguente link.

Il presente Corporate Credit Rating è stato emesso sulla base della Metodologia MORE 2.0 e Metodologia MORE 1.0.

Per informazioni sui tassi storici di default dei Corporate Credit Rating si faccia riferimento a ESMA Central Repository al seguente link e alla piattaforma europea dell’ESMA.

modefinance adotta la seguente definizione di default: impresa in fallimento, in liquidazione non volontaria, in amministrazione controllata, o che risulta insolvente rispetto a un impegno finanziario scaduto.

La qualità delle informazioni disponibili per la valutazione del rating della società analizzata è stata giudicata da modefinance come soddisfacente.

In conformità al Regolamento sulle agenzie di rating del credito, il presente rating è stato trasmesso alla società oggetto di valutazione prima della sua pubblicazione, in modo tale da poter dar modo alla stessa di identificare eventuali errori materiali contenuti nel report.

Non sono state effettuate modifiche in seguito alla conclusione del processo di notifica.

L'entità valutata non è un acquirente di servizi ausiliari forniti da modefinance.

Il presente rating è emesso da modefinance in modo indipendente. Gli analisti, membri del rating team coinvolti nel processo, modefinance Srl, i membri del consiglio di amministrazione e i soci non presentano conflitti di interesse, né reali né potenziali, con la società oggetto di valutazione o con terze parti collegate. Qualora nel futuro emergesse un potenziale conflitto di interessi in relazione alle persone riportate sopra, modefinance provvederà a riportare le informazioni necessarie e se necessario, procederà a ritirare il rating.

Il presente rating del credito rappresenta un parere di modefinance sullo stato di salute generale della società oggetto di valutazione ed è opportuno farvi affidamento entro certi limiti. Il rating emesso è soggetto a monitoraggio e revisione fino al suo ritiro.

Contatti

Head Analyst - Christian Raimondo, Rating Analyst

christian.raimondo@modefinance.com

Responsible for Rating Approval - Pinar Dilek, Rating Process Manager

pinar.dilek@modefinance.com